Una mirada a la producción, el comercio y el consumo de papaya a nivel mundial

Introducción

La demanda por frutas tropicales ha venido creciendo de manera sostenida durante las últimas dos décadas. La producción de frutas tropicales (excluyendo al banano) alcanzó los 73.02 millones de toneladas en el año 2010. En primera y segunda posiciones, en términos de producción a nivel global, se encuentran el mango con 38.6 millones de toneladas (52.86% de la producción total de frutas tropicales) y la piña con 19.41 millones de toneladas (26.58% del total de frutas tropicales producidas). La papaya ha venido ganando un lugar privilegiado en la demanda de los consumidores del mundo y ello se refleja en las cifras de producción. Hoy en día, la papaya es la tercera fruta tropical mas producida con 11.22 millones de toneladas, equivalente al 15.36% del total de producción de frutas tropicales. Aun cuando el crecimiento en la oferta de papaya se debe en buena medida al incremento de la producción en la India, esta fruta se ha convertido en fuente de ingreso para miles de hogares y en fuente de divisas para países de Asia y de América Latina. Cabe anotar que los tres principales exportadores de papaya en el mundo han concentrado alrededor del 63.28% de la fruta transada en el mundo entre los años 2007 a 2009 y que mas de la mitad de las exportaciones mundiales de papaya, tienen como destino los Estados Unidos. Finalmente, destacamos el hecho de que las exportaciones de papaya contribuyen a la creciente oferta de productos saludables en los mercados internacionales. El propósito de este artículo es el de proveer al lector información referente a las tendencias globales en cuanto a producción, comercio mundial y los países exportadores e importadores de papaya.

Producción mundial de papaya

La papaya se considera fuente de antioxidantes (carotenos, vitamina C y flavonoides), vitamina B (ácido fólico and ácido pantotenico), minerales (potasio, magnesio, entre otros) y fibra. Adicionalmente, es fuente de papaína (enzima digestiva) que es utilizada en las industrias: cervecera, carnes, farmacéutica, productos de belleza y cosmética.

La papaya se produce en más de 60 países y su producción se concentra en naciones en vías de desarrollo. En 2010 la producción de papaya se estimó en 11.22 millones de toneladas y la tasa decrecimiento anual de su producción a nivel mundial fue del 4.35%. Entre 2009 y 2010 el crecimiento fue del 7.26% y si se comparan los años 2002 y 2010 el incremento fue del 34.82%).

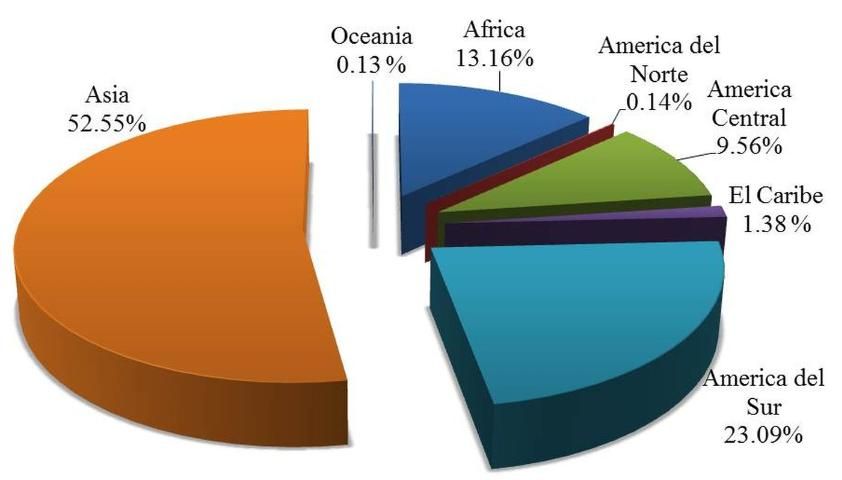

Asia ha sido la región en donde la producción de papaya ha crecido de manera mas importante y constituyó el 52.55% de la producción global entre 2008–2010; la siguió Suramérica (con 23.09%), África (13.16%), Centroamérica (con 9.56%), el Caribe (1.38%), Norteamérica (0.14%) y Oceanía (0.13%) (Ver Figura 1) (FAOSTAT 2012a).

Los principales tipos de papaya que se comercializan el mundo son la Solo-type, caracterizada por ser pequeña y conocida como papaya Hawaiana, que pesa entre 1.1 y 2.2 libras por fruta y la papaya grande, que puede llegar a pesar hasta 10 libras por fruta y es también conocida como papaya Mexicana.

La Tabla 1 muestra los principales países productores de papaya para el periodo 2002–2010. Allí, se evidencia que los primeros diez productores de papaya en el mundo, para el periodo en estudio, concentran el 86.32% de la producción. En orden de participación en el total de la producción se encuentran India (38.61%), Brasil (17.5%), Indonesia (6.89%), Nigeria (6.79%), México (6.18%), Etiopia (2.34%), República Democrática del Congo (2.12%), Colombia (2.08%), Tailandia (1.95%) y Guatemala (1.85%). Es importante destacar que la producción ha permanecido relativamente estable en la mayoría de los principales países productores de papaya para el periodo en cuestión. La excepción es la India que es responsable del aumento en la producción mundial. Nótese que de poco mas de 2 millones de toneladas en 2005, paso a 4.7 millones de toneladas en 2010, lo que indica una tasa de crecimiento anual del 14.94%. El mayor incremento de la producción de papaya en la India se dio durante el año 2010, cuando con respecto a 2009 la producción incremento en 20.5%. Dicho incremento correspondió a varios factores, entre otros: incremento en el área sembrada, mejoramiento genético y mejores prácticas de manejo.

La industria global de la papaya se enfrenta a dos grandes problemas. El primero es el virus de la mancha anular (PRSV, por sus siglas en inglés), que tiene como vector un áfido; afecta el rendimiento, el tamaño de la fruta y la calidad de la misma. PSRV ha causado la pérdida total de plantíos de papaya alrededor del mundo y se erige como un gran limitante para el crecimiento de esta industria en el mundo. Un claro ejemplo de lo anterior, es la casi desaparición de la industria de la papaya en Hawái ante una epidemia de PRSV en 1990. Los esfuerzos por restablecer la industria de la papaya en Hawái, dieron como resultado dos variedades de papaya genéticamente modificada: SunUp y Rainbow, las cuales fueron liberadas al público e 1998. Posteriormente, en agosto de 2006, la variedad de papaya genéticamente modificada Huanong 1 fue aprobada para comercialización y liberada en el mercado en China. A la variedad Huanong 1 solo se puede acceder en la forma de plántulas a través de una compañía china de semillas que las produce mediante micro propagación. Países como Jamaica, Taiwán y Tailandia; también han completado exitosamente la fase de pruebas de campo para variedades de papaya genéticamente modificada resistente al PRSV, sin embargo, aún no están autorizados para su comercialización. Australia, Filipinas, Malasia y Vietnam aun se encuentran en la fase de pruebas de campo (Mendoza, Laurena y Botella 2008). No obstante, incluso después de que se obtiene una variedad de papaya genéticamente modificada, esta debe enfrentar asuntos relacionados con la percepción del público con respecto a los transgénicos, los procedimientos asociados con la regulación de cada país y los derechos de propiedad intelectual; todos ellos, retardan la salida al mercado y la comercialización de la nueva variedad.

El segundo gran problema al que se enfrenta la industria mundial de la papaya tiene que ver con las pérdidas poscosecha a los largo de los eslabones de las cadena de mercadeo. Las principales causas de este tipo de pérdidas son las enfermedades causadas por hongos, desordenes fisiológicos, daño mecánico, o más de uno de las anteriores. En la región del Sudeste Asiático es común encontrar que las pérdidas poscosecha oscilan en un rango entre el 30% y el 60%. Aunque se han hecho algunos esfuerzos en el sentido de mitigar las pérdidas mediante la adopción de buenas prácticas; las mayores limitaciones se encuentran en el desarrollo de infraestructura, como vías de acceso y suministro de energía eléctrica. Naturalmente, estos dos problemas generan gran preocupación cuando es clara la oportunidad de mercado, en el sentido de que existe una creciente demanda mundial por la fruta.

Exportación mundial de papaya

Las exportaciones de papaya en el mundo han tenido una tendencia creciente durante el periodo 2002–2009, aun cuando es posible entrever un comportamiento errático. Las exportaciones mundiales en 2009 se estimaron en 268,476 toneladas (equivalentes a US$197.2 millones), lo que representa un incremento del volumen de exportaciones de 31.5% con respecto a 2002 (FAOSTAT 2012b). No obstante el volumen que se transa en el mercado mundial ha venido creciendo, éste representa tan solo el 3% de la producción mundial de papaya.

La Tabla 2 contiene los 10 principales exportadores de papaya y allí puede evidenciarse que México, Brasil y Belice dominan el mercado de exportación de la papaya. Entre lo tres representaron el 63.28% de dicho mercado entre 2007–2009. México fue el principal exportador de papaya para el periodo en mención, con una participación del 41% en las exportaciones, en tanto que Brasil y Belice representaron alrededor del 11% cada uno. En un segundo plano, como exportadores de papaya, aparecen Malasia, India y los Estados Unidos (principalmente re-exportaciones). Llama la atención el caso de la India, principal productor del papaya en el mundo y que solo participa con poco menos del 1% de las exportaciones mundiales de la fruta. La explicación a lo anterior radica en el hecho de que el ingreso per cápita de la India ha incrementado y con el poder adquisitivo la demanda por alimentos saludables como la papaya (The Hindu Business Line 2011). Finalmente, anotamos que el incremento mundial de las exportaciones de papaya entre los años 2008 y 2009 se debió fundamentalmente al incremento en las exportaciones de México (90,316 toneladas en 2008 a 134,960 en 2009).

México

Como se mencionó previamente, México es el líder mundial en las exportaciones de papaya. Las principales variedades que se cultivan en México son Maradol y Red. Otras variedades de menor importancia son la Yellow Hawaiian y la Criolla. Las principales plantaciones de papaya están ubicadas al suroriente del país en los estados de Veracruz, Chiapas, Oaxaca, Michoacán, Tabasco y Yucatán, allí se concentra más del 80% del total de producción de papaya en México. Para el periodo 2006–2010 la producción de papaya cayó estrepitosamente en 29.59% y el área sembrada disminuyo en 5211 hectáreas (36.74) (Tabla 3). Las causas de esta caída se atribuyen al incremento en los costos de producción, dificultades de acceso a crédito y plagas y enfermedades. No obstante, durante este periodo también se evidencia una tendencia positiva consistente en el incremento del rendimiento (producción/hectárea), el cual incrementó en 2.2 tonnes/ha. Es importante destacar que a pesar de que la producción mexicana de fruta cayó durante el periodo en cuestión, las exportaciones de la misma incrementaron de 93,396 toneladas en 2006 a 122,773 toneladas en 2010, a una tasa anual de 7.86%. En 2010 cerca del 20% del total de la papaya producida en México tuvo como destino el mercado externo, fundamentalmente los Estados Unidos y Canadá.

Brasil

Brasil es el segundo productor de papaya y las principales plantaciones se ubican en el estado de Espirito Santo y en el nororiente del país. El clima en dichas regiones permite que se produzca la fruta a lo largo del año. Las principales variedades que se producen en el Brasil son la Golden y Formosa. Durante el periodo 2006–2010 la producción de papaya disminuyó en 1.4% equivalente a 26,340 toneladas y 2,293 hectáreas (Tabla 4). El rendimiento aumentó en 2.7 toneladas/hectárea. El Mercado interno es el principal para la papaya que se produce en Brasil, en donde menos del 2% se vende en el exterior. Dichas exportaciones alcanzan un valor cercano a los US$35 millones (IBRAF 2012a, 2012b). Dada la importancia del mercado interno de la papaya, la Empresa Brasilera de Investigación Agropecuaria (EMBRAPA, por sus siglas en portugués) ha venido trabajando con los obtentores de la papaya genéticamente modificada Hawaiian, para el desarrollo de una variedad transgénica, resistente al PRSV (Mendoza, Laurena y Botella, 2008).

Belice

En 2007 Belice sobrepasó a Malasia en exportaciones de fruto y se convirtió en tercer exportador de papaya en el mundo. La principal región productora de papaya del país es el distrito de Orange Walk, ubicado en la región noroeste de Belice. Allí se producen las variedades, pequeña Solo-type (Sunrise, Kapoho y Tokita Sunrise) y grande (Princess scarlet, Maradol, Rojo y Tainung II). Entre 2006 y 2010 la producción de papaya experimento una caída de 34,500 a 25,100 toneladas (37.45%) (Ver Tabla 5), debida en buena medida al impacto del Huracán Dean en 2007. Al contrario de lo que ocurre con los principales exportadores de papaya, en Belice menos del 1% de la producción tiene como destino el mercado interno. En Belice, la papaya es el tercer cultivo de exportación en importancia, después de los cítricos y la caña de azúcar. En 2012, las exportaciones de papaya se estimaron en US$12.6 millones (SIB 2012; UN Comtrade 2012).

Importación mundial de papaya

La Tabla 6 presenta los 10 principales importadores de papaya. Nótese que para el periodo 2007–2009 la demanda mundial de papaya se concentró en los Estados Unidos a donde se dirigieron el 54.6% de las exportaciones mundiales de papaya fresca. En orden de importancia le siguen Singapur (8.34%), Canadá (5.30%), Holanda (4.18% como re-exportaciones), el reino Unido (3.29%), Alemania (3.25%), Hong Kong (3.06%), España (2.46%), Portugal (2.36%) y El Salvador (2.33%).

Durante el periodo 2002–2009, la importación de papaya a los Estados Unidos creció a una tasa anual de 10.94%, pasando de 88,559 toneladas en 2002 a 156,430 toneladas en 2009. En 2009, las importaciones de papaya al mercado de los Estados Unidos tuvieron como origen México (US$72 millones, 74.51%), Belice (US$14.6 millones, 14.69%) y Brasil (US$6.30 millones, 6.44%). Entre los tres representaron el 95.55% del valor total de la papaya importada por Estados Unidos en el año en mención (UN Comtrade 2012).

Para el mismo periodo (2002–2009), Singapur, el segundo importador de papaya del mundo; experimentó una caída de 17.91% en el volumen de sus importaciones de papaya después de alcanzar un máximo de 27,536 toneladas en 2003. Los principales exportadores de papaya a Singapur para el año 2009, en orden de participación (en términos de valor) fueron Malasia (US$4.77 millones, 90.31%), Filipinas (US$0.35 millones, 6.80%) y Tailandia (US$0.11 millones, 2.12 %). Entre los tres países representaron el 99.23% del valor de la papaya importada por Singapur (UN Comtrade 2012).

El tercer gran importador de papaya durante el lapso 2002–2009 fue Canadá. Durante el periodo en mención el volumen de papaya importada poco mas que se dobló, pasando de 5,624 toneladas en 2002 a 13.23 toneladas en 2009. Los principales exportadores de papaya al Canadá son los Estados Unidos (re-exportación) (US$4.25 millones, 27.41%), Belice (US$3.74 millones, 24.32%) y México (US$3.04 millones, 19.70%). Entre los tres fueron responsables del 71.43% de las exportaciones de papaya al Canadá (UN Comtrade 2012). En 2003 Canadá se convirtió en el primer país en importar papaya genéticamente modificada desde Hawái, después de que las autoridades regulatorias del Canadá estudiaron su composición nutricional, sus posibles implicaciones toxicológicas y el potencial alergénico.

Conclusiones

El incremento en la producción de papaya en el mundo es principalmente el resultado del área dedicada a esta actividad en la India y al esfuerzo por incrementar los rendimientos (producción por hectárea); aún está por verse, hasta que punto la India expandirá el cultivo de la papaya en los años por venir. Naturalmente, la producción de papaya en los principales países productores se espera que crezca de la mano con el consumo interno y de las expectativas de precio de la fruta en los mercados internacionales.

Se espera que las exportaciones de papaya en el mundo disminuyan su ritmo de crecimiento dado que el incremento en rendimientos no ha podido compensar la pérdida en las áreas cultivadas en los principales países exportadores. Por el contrario, el mercado doméstico en los países exportadores se espera que siga creciendo en razón al incremento en el nivel de ingreso y debido a que los requerimientos de calidad e inocuidad de los alimento son menos drásticos en los países productores.

Que la papaya comercializada en los mercados internacional sea en su mayoría genéticamente modificada es simplemente cuestión de tiempo. Muchos países ya tienen variedades genéticamente modificadas y están en la tarea de sobrepasar los obstáculos legales y regulatorios que les permitan liberar variedades de papaya resistentes al PRSV. Posteriormente, estas nuevas variedades de papaya tendrán que enfrentar asuntos relacionados con los derechos de propiedad intelectual y de percepción del consumidor.

Los Estados Unidos se constituyen en el mayor importador de papaya debido a su alto nivel de ingreso per cápita y la gran participación, en el total de la población, de personas de origen asiático e hispano que tradicionalmente consumen la fruta. Otros esfuerzos de promoción de la salud y los beneficios nutricionales del consumo de papaya son necesarios para aumentar el consumo de la fruta entre los estadounidenses blancos y afro-americana poblaciones.

Referencias

FAO. 2006. The Impact of Post-Harvest Handling Losses. http://www.fao.org/es/esc/common/ecg/227/en/ [22 March 2013].

FAOSTAT. 2012a. Crop Production. http://faostat.fao.org/site/567/default.aspx#ancor

FAOSTAT. 2012b. Detailed Trade Data. http://faostat.fao.org/site/535/defalult.aspx#ancor

IBRAF (Brazilian Fruit Institute). 2012a. Brazilian Fruit Information for Consumers: Papaya. http://www.brazilianfruit.org/ingles/information_for_Consumer/consumer_papaya.asp?produto=7

IBRAF (Brazilian Fruit Institute). 2012b. Fresh Fruits Statistics. http://www.ibraf.org.br/estatisticas/est_frutas.asp (en portugués)

Mendoza, T., C. Laurena, and J. Botella. 2008. Recent advances in the development of transgenic papaya technology. Biotechnology Annual Review 14:423–462.

SIAP (Mexican Agricultural Information Service). 2012. International Trade. http://www.siap.gob.mx/index.php?option=com_content&view=article&id=50&Itemid=380 (en español)

SIB (Statistical Institute of Belize). 2012. Statistics: External Trade. http://www.statisticsbelize.org.bz/dms20uc/dm_browse.asp?pid=4

The Hindu Business Line. 2011. Papaya: Introducing high-yield varieties key to healthy profits. http://www.thehindubusinessline.com/industry-and-economy/agri-biz/article2726583.ece

UN Comtrade. 2012. http://comtrade.un.org/